Le marché immobilier semble enfin montrer des signes de redressement. Après trois années de recul continu, marquées par une nouvelle baisse significative du volume des ventes en 2024, une dynamique plus favorable semble s’amorcer depuis la fin de l’année dernière. 2025 pourrait marquer un tournant, car après cette période de baisse, les plateformes SeLoger et MeilleursAgents anticipent une reprise dès le printemps. La Fnaim a également confirmé que le marché commence à se stabiliser depuis la fin de 2024, laissant présager une amélioration progressive pour 2025.

Les transactions repartent à la hausse

Le 26 mars dernier, la conférence des notaires de Bretagne a dressé le bilan du marché immobilier en 2024. Les prix affichent une tendance à la baisse, et pour la première fois depuis la crise sanitaire, une véritable reprise des transactions semble s’amorcer.

Si la prudence reste de mise dans les déclarations des professionnels, une note d’optimisme s’est dégagée lors de la conférence, notamment grâce à un regain d’activité observé au dernier trimestre 2024. En Bretagne, les transactions immobilières, qui avaient reculé de 12,1 % entre 2023 et 2024, affichent une hausse de 1,4 % sur les derniers mois de l’année, laissant entrevoir une tendance plus dynamique.

L’ancien devient plus abordable

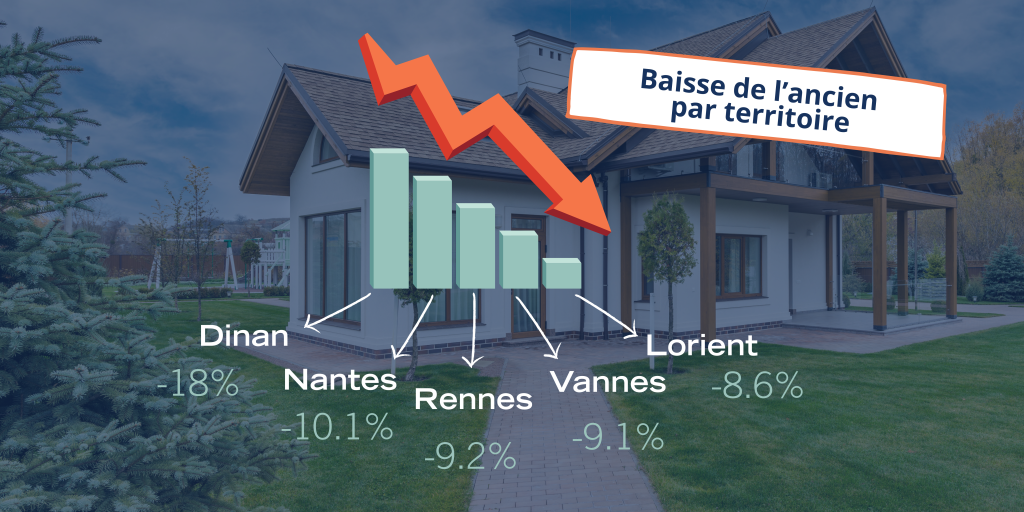

Le marché de l’ancien connaît une baisse significative des prix, avec une diminution moyenne de 4,1 % (à 3 100 €/m²). Certaines villes sont plus touchées que d’autres : Vannes enregistre une baisse de 4,7 %, tandis que Nantes subit un recul marqué de 8,6 %. À l’inverse, Saint-Brieuc et Brest font exception avec une légère hausse des prix.

Voici les villes où le prix du mètre carré dans l’ancien a le plus reculé :

Le neuf évolue de manière contrastée

Le marché du neuf reste lui sous tension, avec une hausse globale des prix. Selon les notaires, les prix ont progressé de +12,8 % en cinq ans et de +31,4 % en dix ans. Cependant, des disparités régionales apparaissent : les prix des appartements neufs à Saint-Nazaire et Nantes ont chuté de 5 % à 8 % récemment.

Concernant les terrains à bâtir, la tendance est également contrastée. Le prix moyen d’un terrain à bâtir atteint 60 000 € (soit 11 €/m²), avec une légère baisse de 1,2 % observée en Loire-Atlantique, tandis que les autres secteurs enregistrent une hausse.

Les taux de crédit suivent la tendance à la baisse

Anne Fercoq-Le-Guen, présidente de la Chambre des notaires de la cour d’appel de Rennes, souligne une baisse notable des taux de crédit immobilier, passés de 4,5 % à 3,3 % en quelques mois. Cette détente des taux, couplée à une augmentation de l’offre de biens à la vente, redonne des marges de manœuvre aux acheteurs. Le retour d’acquéreurs solvables contribue à une correction saine du marché.

L’amélioration des conditions de financement est tangible : un ménage avec un revenu mensuel net de 4 000 € a vu sa capacité d’emprunt augmenter de 20 000 € entre novembre 2023 et mars 2025. Pour un ménage à revenus élevés (environ 7 000 € nets/mois), le gain est encore plus marqué, atteignant près de 40 000 €.

Si ces tendances se confirment, l’avenir du marché immobilier dépendra toutefois de l’évolution des taux directeurs de la Banque Centrale Européenne, de la stabilité économique ou encore du contexte géopolitique.

Une période propice à la renégociation de prêt

Le contexte actuel est également favorable à la renégociation de prêt immobilier, en particulier pour ceux ayant souscrit un crédit à l’automne 2023. Pour que l’opération soit intéressante, il est conseillé de se situer dans le premier tiers de la durée du prêt, avec un écart de taux d’au moins 1 point (ou 0,70 point si le montant emprunté est élevé et la durée restante longue), et de disposer d’un capital restant dû d’au moins 70 000 €.

Ce regain d’activité, soutenu par une baisse des taux et une correction des prix, pourrait marquer le début d’une reprise durable pour le marché immobilier français.

Conclusion

Après plusieurs années de repli, le marché immobilier français semble enfin retrouver un souffle nouveau. La baisse des taux de crédit, la correction des prix dans l’ancien et le regain d’activité observé en fin d’année 2024 laissent présager une reprise progressive en 2025. Si cette dynamique se confirme, elle pourrait offrir aux acheteurs de nouvelles opportunités, notamment grâce à une capacité d’emprunt renforcée et à un accès plus large aux biens sur le marché. Toutefois, cette embellie reste conditionnée à l’évolution des taux directeurs et au contexte économique et géopolitique. Les prochains mois seront donc décisifs pour confirmer cette tendance encourageante.

Sources :

. Article Ouest-France signé Pierre FONTANIER

. Meilleurs taux

. Lenouveleconomiste.fr